日常生活中,我们会购买这种各样的保险,例如:意外伤害保险,雇主给雇员购买的雇主责任险等。购买保险时,保险公司审核一般不会过于严苛。可一旦保险事故发生后,被保险人向保险公司理赔,这时保险公司的理赔程序不仅繁琐而且比较严苛,对于不符合理赔的情形,保险公司会坚持拒赔或者与被保险人协商要求理赔金额打折处理。

浙江润杭律师事务所合伙人缪建林律师代理的一起人身保险合同纠纷案件,经过法院一审、二审判决,最终法院判决保险公司承担人身意外伤害赔偿责任。

案件经过

谢某良系原告陈某仙配偶, 原告谢某琦、谢某浩的父亲。2014 年至 2016 年,谢某良在衢州某保安服务有限公司工作。2017 年 1 月 1 日,谢某良与衢州市某家政服务有限公司(以下简称家政公司)签订《保安雇佣合同》,后其被家政公司派往花园街道办事处担任门卫。

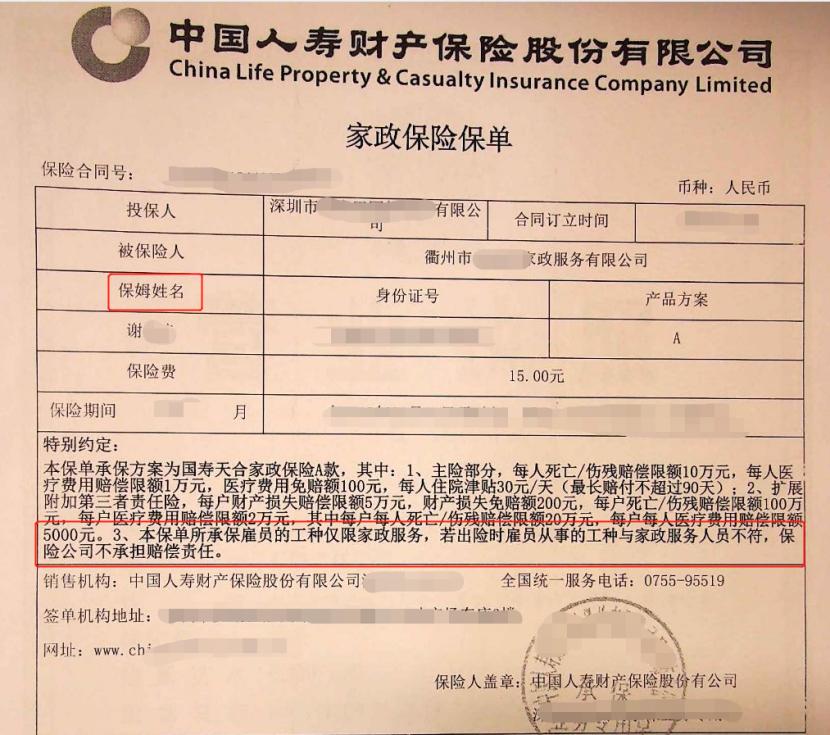

家政公司自2017 年12月起每月为谢某良向人寿财保深圳某支公司投保意外险,每月保费为15元。《家政保险单》载明, 死亡伤残保险限额100000元,医疗费用赔偿限额10000元。

2019年8月4日下午,谢某良骑电瓶车从家中取物后到花园街道办事途中发生被汽车碰撞的交通事故,当天经医院抢救无效死亡,事故发生在保险期间内。后家政公司多次联系保险公司商谈赔偿事宜,保险公司以谢某良并非从事家政事务死亡为由拒绝赔偿。

原告诉称谢某良曾于2017年11月29日发生过保险事故并在2018年1月曾向被告索赔成功,故原告诉至衢州市柯城区人民法院,要求判决保险公司赔偿原告因谢某良意外死亡的身故保险金100000元,医药费4291.7元。

本案中,缪律师代理保险公司一方,代理保险公司主张拒赔应诉。

两级法院裁判结果

一审

一审法院认定的事实与前述案件经过基本一致,但谢某良家属从另案中的案外人处获赔到相关的损失金额以及医药费4291.7元。另查明,2017 年 11 月 29 日,谢某良曾在衢州市花园街道办事处清理卫生时摔伤,后其向被告人寿财保深圳某支公司进行了索赔,被告于2018年1月对其进行了赔付。

代理人认为本案争议焦点:

1、被保险人谢某良从事的系卫门工作,并非系投保时《家政保险单》载明的保姆工种,并且保单中特别约定条款中载明了仅限于家政服务工种,这种情况下是否符合理赔条件?

2、原告因第三人侵权已获赔医药费的情况下,在本案保险合同中能否再次主张医药费赔偿?

保险公司抗辩意见:被告人寿财保深圳某支公司对于事故经过没有异议,但认为该事故不属于保险责任范围,其无需承担赔偿责任。

《家政保险单》上载明,被保险人家政公司以保姆的身份给谢某良投保了家政保险,但谢某良的实际身份是保安,从事的也并非家政工作,不属于保单中的承保范围。

原告在交通事故中的医疗费系侵权人叶某木垫付,后由中国人民财产保险股份有限公司衢州市某支公司赔付给叶某木,原告方并未实际支出过医疗费。因此,保险对医疗费损失不予认可。即便是原告方有该部分的支出,也已经由其他保险公司赔付过,原告在本案中主张医疗费系重复主张,不应得到支持。

人寿保险公司此前确实赔付过谢某良一次,但金额比较小,就千把块钱。当时系人寿保险内部审核不严格,也是为了维护与客户间的关系才进行了赔付。但该赔付与本案无关,之前理赔过不代表这次应当要理赔。

一审法院认为

被保险人谢某良在为家政公司工作的期间发生交通事故,该事故发生在保险期间,原告的索赔要求也在合理的赔偿范围内,被告应依约履行。

被告抗辩称保单上载明的谢某良身份是保姆,而谢某良实际身份是门卫保安,从事的也并非家政工作,不属于保单中的承保范围。但其曾于2018年向谢某良进行过保险事故的赔付,其赔付行为已经使投保人与被保险人产生了合理的信赖利益,并继续向被告投保。被告表示是由于当时的审核不严格才进行了理赔,但并未提供相应的证据且该解释也不合常理。

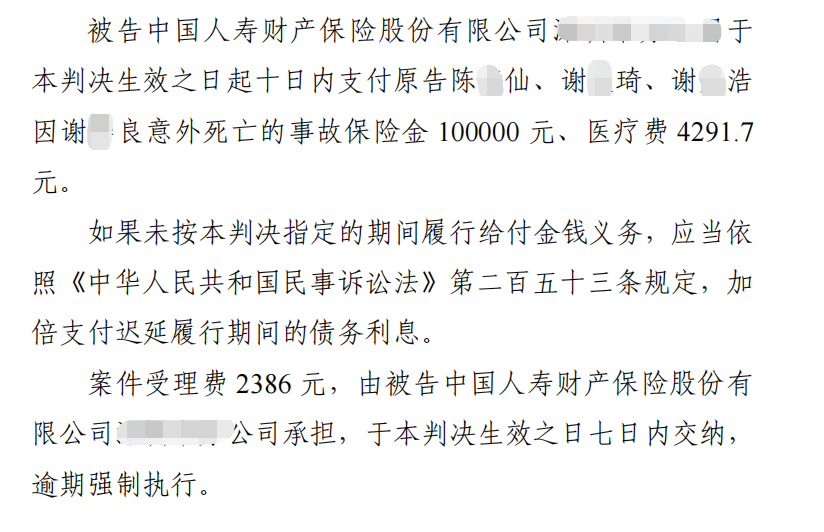

故本院对被告的该抗辩,不予采纳。被告抗辩称原告方的医药费已在交通事故赔偿中得以赔付,并未实际支出过医疗费,原告关于医疗费的主张系重复主张。交通事故赔偿属于人身侵权赔偿,而本案系意外伤害保险合同纠纷,两者并不重复。因此,对于被告的该抗辩,本院亦不予采纳。最终一审判决如下:

一审判决下达后,被告保险公司不服该判决,向衢州市中级人民法院提起上诉,请求二审法院改判其不承担赔偿责任。

二审

二审法院在事实认定上与一审法院认定一致,二审法院认为:案涉家政保险保单约定,被保险人为半边天公司,在保单的特别约定中也载明“本保单所承保雇员的工种仅限家政 服务……”,人寿财保深圳分公司二审中确认该保险适用的保险条款为《雇主责任保险条款》,故案涉保险合同为雇主责任保险合同,一审判决认定其为意外伤害保险合同不准确,予以纠正。

本案二审争议焦点为人寿财保深圳分公司是否应当承担保险责任。对此,人寿财保深圳分公司未提交证据证明已就案涉保单特别约定的家政服务的内涵及范围向投保人进行了提示和明确说明,况且半边天公司雇员谢某良2017年也因雇员劳务受伤向人寿财保深圳某支公司申请理赔,人寿财保深圳某支公司经审核后对谢某良的工种并未提出异议,依约进行了赔付,并继续承保半边天公司购买雇主责任险(家政保险),据此可认定,人寿财保公司应当知道谢某良从事的实际工种,现其以谢某良从事的工种不是家政保险保单约定的家政服务为由拒绝赔付,违背诚信原则,难以支持。

但根据保险法的规定,责任保险属财产保险范畴, 应适用财产保险的赔付规则。保险法第六十条第二款规定,保险事故发生后,被保险人已从第三者取得损害赔偿的,保险人赔偿保险金时,可以相应扣减被保险人从第三者已取得的赔偿金额。

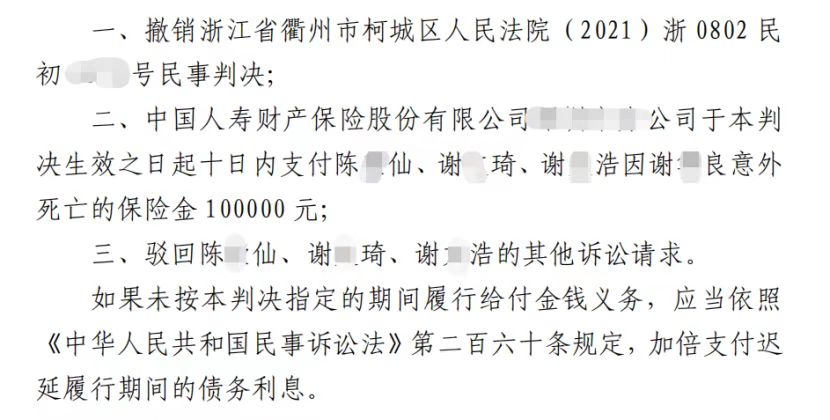

本案中,谢某良的医疗费均由侵权人支付,保险人人寿财保深圳某支公司在赔付保险金时可根据前述法律规定扣减侵权人已支付的医疗费用,其要求对本案讼争医疗费4291.70元不予赔付的主张,于法有据,予以支持。最终二审法院判决如下:

律师点评

本案中,投保人在投保时并未告知被保险人的实际工种,但保险公司在承保时并未严格审查被保险人的实际工种、岗位,并且基于此前赔付过一次的经历,赔付后继续接受投保人的投保行为,保险合同真实、合法、有效。

故一审法院认为保险公司的赔付行为已经使投保人与被保险人产生了合理的信赖利益,才会继续向保险公司投保具有一定的合理性,故认为保险公司应承担赔偿责任。但在医药费损失的认定上,律师认为本案原告并没有实际支付过医药费,其医药费已由案外的第三人实际支付。

虽然本案系基于保险合同请求保险公司赔付,但律师认为请求的事实基础系原告具有实际损失才能主张,本案中原告主张医药费显然构成重复主张,不应得到支持,此处二审法院纠正的结果得当。

但是,代理律师认为二审法院适用法律存在不恰当之处,本案虽然系雇主责任保险合同,但应属于人身保险合同范凑,不应当适用财产保险合同的法律规定,《保险法》第六十二条第二款确实有规定“被保险人已从第三者取得损害赔偿的,保险人赔偿保险金时,可以相应扣减被保险人从第三者已取得的赔偿金额。”

但律师认为该条文适用的前提系财产保险合同关系,而非人身保险合同关系,二者不能等同。

律所信息

浙江润杭律师事务所是经浙江省司法厅核准成立的一家综合性律师事务所,成立于2016年,位于地铁一号线金沙湖地铁站B2出口处,毗邻下沙高档商务区龙湖天街和金沙湖,交通便利,环境优越。

润杭所拥有一支高素质的律师队伍,现有执业律师、实习律师、助理、行政人员近40人。多位律师具有法院、政府、大型企业法务等从业经历,熟谙相关法律知识以及司法实践操作。

多年来,润杭所在业务发展中与相关政府部门、企业和律师同行建立了并保持着良好的合(协)作关系。润杭所是浙江工业大学MBA、中国计量大学法学院法律实践基地,是杭州市钱塘新区信访局、杭州市钱塘新区总工会、杭州市公安局开发区分局白杨派出所、闻潮派出所以及下沙多个社区法律顾问。润杭所业务范围涉及诉讼以及并购、新三板上市等多个领域。润杭律所努力为客户提供高质量的法律服务,致力于为法律事业做贡献。

律所荣誉:

杭州市规范化律师事务所

钱塘新区优秀律师事务所

钱塘新区文明律师事务所

钱塘新区“学习强国·学习组织之星”

钱塘区“优秀公益律师事务所”

律所党支部荣誉:

杭州市司法行政系统“最强党支部”

杭州市政法系统“最强党支部”

钱塘新区“最强堡垒”党组织称号

钱塘新区双重管理企业党组织

地址

杭州东部国际商务中心东峰11楼

电话

0571-89999869

网址

http://www.runhang-net.com/

撰稿人:缪建林

编辑:王思敏

审核:韩 强